lunes, 5 de diciembre de 2016

jueves, 1 de diciembre de 2016

lunes, 28 de noviembre de 2016

Balance de comprobación de sumas y saldos.

Los siguientes pasos están involucrados en la preparación de un balance de comprobación: Todas las cuentas mayores se cierran al final de un período contable. Los saldos del libro mayor se publican en la balanza de comprobación.

Hoja de trabajo

la hoja de trabajo, llamada por algunos autores papel de trabajo, es una forma columnaria que se utiliza en contabilidad para organizar la información, con el fin de preparar los asientos de ajuste, el estado de ganancias y pérdidas, los asientos de cierre y el balance general.

Estado de resultado

En contabilidad, el estado de resultados, estado de rendimiento económico o estado de pérdidas y ganancias, es un estado financiero que muestra ordenada y detalladamente la forma de cómo se obtuvo el resultado del ejercicio durante un periodo determinado.

Balance general

El estado de situación patrimonial, también llamado balance general o balance de situación, es un informe financiero contable que refleja la situación de una empresa en un momento determinado

la hoja de trabajo, llamada por algunos autores papel de trabajo, es una forma columnaria que se utiliza en contabilidad para organizar la información, con el fin de preparar los asientos de ajuste, el estado de ganancias y pérdidas, los asientos de cierre y el balance general.

Estado de resultado

En contabilidad, el estado de resultados, estado de rendimiento económico o estado de pérdidas y ganancias, es un estado financiero que muestra ordenada y detalladamente la forma de cómo se obtuvo el resultado del ejercicio durante un periodo determinado.

Balance general

El estado de situación patrimonial, también llamado balance general o balance de situación, es un informe financiero contable que refleja la situación de una empresa en un momento determinado

viernes, 18 de noviembre de 2016

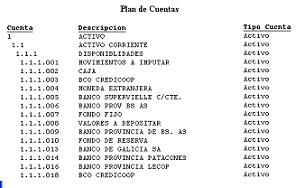

Plan de cuenta

El Plan de Cuentas establece la clasificación,

distribución, y agrupación de las cuentas, según la naturaleza de los elementos

que la integran y de operaciones que se realizan o vayan a realizarse,

agrupando las cuentas por afinidades contables en grupos

que permitan una fácil verificación económica del ente o empresa en un momento

dado.

¿Qué es el Balance inicial?

- Diario de Egresos "Cash Disbursements"

- Diario de Egresos "Cash Disbursements"

- Diario de Ingresos "Cash Receipts"

- Diario de Ajustes en Inventario "Inventory Adjustments"

- Diario de Planilla "Payroll"

- Diario de Costo de Ventas "Cost of Goods Sold"

- Diario de Compras "Purchase"

- Diario de Ventas "Sales"

- Diario General "General Journal"

Las cuentas cumplen

un papel preponderante dentro del sistema contable de los entes

económico-sociales como elemento compilador y procesador de datos. En este

sentido el Plan de Cuentas se constituye como modelo de información y control

de una realidad económica concreta. Este modelo o Plan de Cuentas ha de servir

como medio capaz de suministrar información cualitativa y cuantitativa de la

situación patrimonial del ente, así como de las corrientes o flujos en términos

monetarios reales que provocan o pueden provocar alteraciones en dicha

situación patrimonial.

¿Qué es el Balance inicial?

Al definir el concepto de Contabilidad vimos que una de las funciones que ésta cumple es la de reflejar la imagen fiel del patrimonio de una empresa.

Lógicamente, con el desarrollo de las operaciones, la composición del patrimonio empresarial va variando, por lo que la imagen fiel del patrimonio debe referirse a un momento determinado del tiempo.

El Balance inicial refleja la situación patrimonial de la empresa en el momento preciso en que están a punto de iniciarse las operaciones de la empresa, es decir justo antes de comenzar a registrarse éstas.

Los Balances son documentos obligatorios para el empresario, de gran importancia para conocer la situación en que se encuentra la empresa, por lo que no pueden realizarse de cualquier manera, sino que existe un modelo predeterminado al que debe ajustarse el empresario. A ello nos referiremos más adelante al hablar de las Cuentas anuales.

¿Que registramos en el Diario General?

El diario general es uno de los registros de entrada original. Es la puerta de entrada al sistema contable y sirve para registrar las transacciones desdoblados en partida doble, es decir separando las cuentas y valores del débito y las cuentas y valores del crédito; el total del débito necesariamente será igual al total del crédito, para mantener el principio de la partida doble. De esta manera, nos aseguramos que en todos los resultados contables existirá la igualdad entré el débito y el crédito.

Mayor General

El Mayor General está compuesto por una lista de cuentas utilizadas para el registro de las actividades que realiza su empresa. Esta lista, conocida como el codificador de cuentas, mantiene el registro de la información contable que posterioirmente será utilizada para producir los estados financieros, como es el casi del Balance General y el Estado de Resultado.

La tarea de ingresar diariamente las transacciones es realizada bajo la utilización de los módulos que encontramos en el menú de "Task" Tareas. Estas transacciones son procesadas y clasificadas a través de los diarios y mayores. Los diarios en "peachtree accounting" que afectan el mayor general son:

La tarea de ingresar diariamente las transacciones es realizada bajo la utilización de los módulos que encontramos en el menú de "Task" Tareas. Estas transacciones son procesadas y clasificadas a través de los diarios y mayores. Los diarios en "peachtree accounting" que afectan el mayor general son:

- Diario de Ingresos "Cash Receipts"

- Diario de Ajustes en Inventario "Inventory Adjustments"

- Diario de Planilla "Payroll"

- Diario de Costo de Ventas "Cost of Goods Sold"

- Diario de Compras "Purchase"

- Diario de Ventas "Sales"

- Diario General "General Journal"

martes, 18 de octubre de 2016

¿Qué es la contabilidad?

Contabilidad es la ciencia social que se encarga de estudiar, medir, analizar y registrar el patrimonio de las organizaciones, empresas e individuos, con el fin de servir en la toma de decisiones y control, presentando la información, previamente registrada, de manera sistemática y útil para las distintas partes interesadas. Posee además una técnica que produce sistemáticamente y estructuradamente información cuantitativa y valiosa, expresada en unidades monetarias acerca de las transacciones que efectúan las entidades económicas y de ciertos eventos económicos identificables y cuantificables que la afectan, con la finalidad de facilitarla a los diversos públicos interesados.

La finalidad de la contabilidad es suministrar información en un momento dado y de los resultados obtenidos durante un período de tiempo, que resulta de utilidad a los usuarios en la toma de sus decisiones, tanto para el control de la gestión pasada, como para las estimaciones de los resultados futuros, dotando tales decisiones de racionalidad y eficiencia

Cuales con los pasos de la contabilidad?

1 Clasificar

2 Registrar

3 Presentar

4 Interpretar

Documento negociable

Cheque-------Paguare---------Letra de cambio

Suscribirse a:

Comentarios (Atom)